sm 调教 俄乌“气绝”后,大众“气荒”将卷土重来

本年大众将迎来一场自然气供应争夺战。

来自俄罗斯的供应中断将蔓延动力匮乏的欧洲的苦难:消费者和工场将因自然气价钱高涨而遇到挤压。与此同期,这还将使亚洲和南好意思一些较贫瘠的新兴国度靠近因价钱过高而被挤出商场的风险。

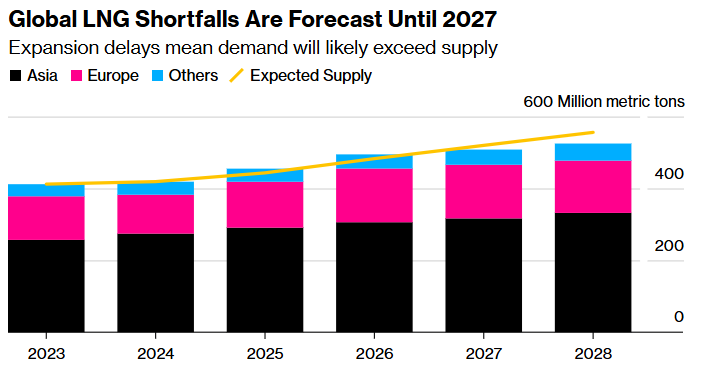

欧洲靠近来自俄罗斯管说念的供应中断,亚洲恐遭挤压

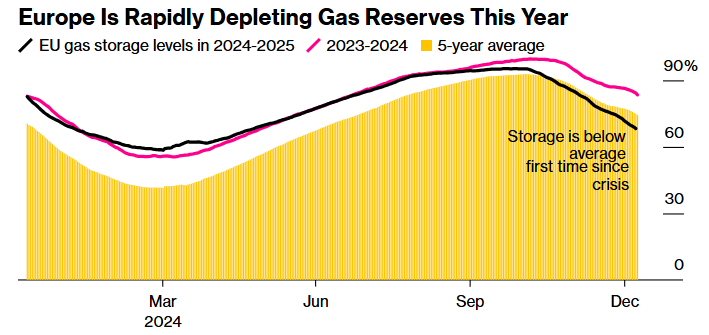

自俄乌构兵加重了动力危境以来,欧洲可能初次无法竣事来岁冬季的库存想法。尽管欧洲有富余的自然气库存渡过这个冬天,并且价钱自岁首以来有所回落,但库存正在受到上周末席卷欧洲大陆的清凉天气的侵蚀。自本年齿首以来,供应一直受到挤压,因为俄罗斯与乌克兰的过境输气左券到期后,俄罗斯罢手了路过乌克兰向欧洲运送自然气。

好意思国银行大批商品政策师Francisco Blanch示意:“本年欧洲细则会出现动力缺口,这意味着本年大众通盘新增的液化自然气皆将用来弥补俄罗斯自然气的供应缺少。”

悉尼MST Marquee的动力分析师Saul Kavonic示意,为了抖擞其预期的需求,欧洲每年将需要出奇入口多达1000万吨液化自然气,比2024年加多约10%。北好意思的新出口阵势可能有助于缓解商场病笃,但这取决于这些才略进步产量的速率。

由于为来岁冬天补充库存的遴荐越来越少,欧洲将需要通过液化自然气入口来补充,进而将从亚洲霸占供应。凭据需求的变化,竞争将给德国的经济复苏带来压力,并把价钱推高至印度、孟加拉国和埃及等国无法承受的水平。

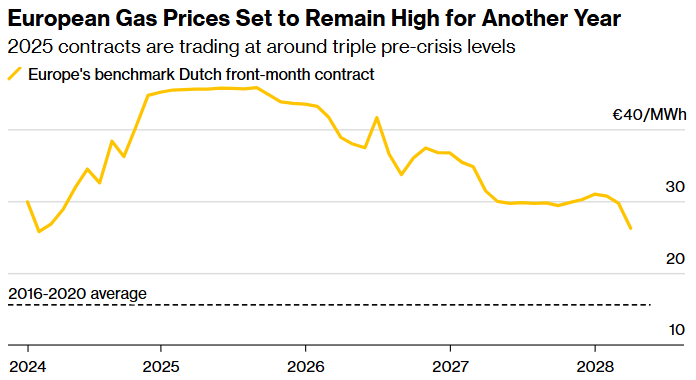

欧洲自然气期货常常也会影响亚洲液化自然气现货价钱,当今仍比昨年同期越过45%傍边,到2025年为止sm 调教,欧洲自然气期货合约的交往价钱约为危境前水平的三倍。

Hongkongdoll sex休斯敦动力经纪公司Poten&Partners Inc.的大众交易谍报左右Jason Feer示意,“若是亚太地区的库存也花费,价钱飙升将变得更糟,这将导致对货品的竞争。”

关于通盘的公用奇迹和工业来说,找到自然气的替代品并抑止易。这对德国来说是一个相配的问题,欧美色图在2022年俄乌构兵爆发之前,德国一半以上的自然气供应依赖俄罗斯。

由于制造业老本上升,动力安全已成为德国2月23日提前选举的一个主要问题。极右翼政党德国新遴荐党(Alternative for Germany)在民调中排行第二,部分原因是该党但愿还原从俄罗斯运送低价自然气的管说念,以增强制造业竞争力。

那些输给欧洲的将是不具有支付高额自然气溢价才略的亚洲发展中国度,一些货品一经转向支付更高费率的地区。南好意思洲的情况也肖似。在遇到干旱的一段技艺后,巴西戮力取代日益减少的水力发电,阿根廷可能会为行将到来的供暖季节而参与液化自然气的竞争。

埃及也靠近风险。凭据船舶追踪数据,昨年,在应付夏令停电的历程中,该国从液化自然气出口国滚动为入口国,令商场感到不测,将采购量进步至2017年以来的最高水平。这个国度本年可能仍然需要几十艘船的供应来渡过夏天的炽热。

关于一经从价钱高涨中获益的液化自然气卖家来说,供应缺少创造了契机。盘问公司埃森哲董事总司理Ogan Kose示意,在某些情况下,液化自然气坐褥商可能好像进步产能,肖似于危境之年2022年的出口增长。

缓解之说念:好意思国的增产

远景在很猛进度上取决于新坐褥才略启动的速率。动力数据公司Kpler的Laura Page示意,昨年,由于埃及罢手出口,俄罗斯最新的工场Arctic LNG2受到好意思国制裁的淹没,增长微不及说念。

这让好意思国成为东说念主们关心的焦点。大众最大的液化自然气供应商多年来一直致力于调停欧洲,使其免于自然气缺少,在特朗普上台后,这一信息可能会变得愈加明显。他一经阻难说,若是欧洲不购买更多的好意思国动力,就征收关税。

据Kpler称,由于Venture Global LNG Inc.的Plaquemines阵势和Cheniere Energy(LNG.US)的Corpus Christi扩建阵势加多了产量,预测本年好意思国液化自然气出口将增长约15%。但动作令东说念主怀疑。Cheniere一经劝诫说,本年的增长将“相对渐渐”。

俄罗斯仍是欧洲第二大液化自然气源泉国,在好意思国上周五对两个限制较小的才略扩充制裁后,焦点将是该国能否保管其出口。波士顿IHRDC的动力参谋人兼教员Claudio Steuer示意,西方的制裁一经淹没了主要的Arctic LNG2阵势,并影响了关节竖立和干事供应,使其全面完工推迟了两到三年。

发誓要放置俄乌构兵的特朗普也可能转变举座商场远景,相配是若是和平左券如预期的那样包括动力鸿沟的话。包括Anthony Yuen的花旗分析师在一份诠释中说,俄罗斯最终可能会在2025年不时通过乌克兰出口管说念自然气。

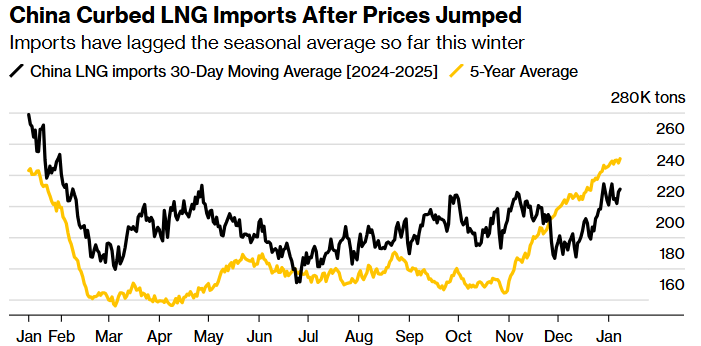

当今,亚洲有富余的余步将液化自然气供应让给欧洲。中国的液化自然气入口商一直在转售到3月份交货的货品,并跟着现货商场的价钱高涨,基本上罢手了从现货商场购买。印度的自然气入口国已转向更低廉的替代品,而孟加拉国在报价过高后,被动移动了采购招标。埃及转而使用汽油。

尽管亚洲轻柔的天气使需求得以移动,但供应病笃的商场加多了顶点天气或供应问题带来的波动风险。从澳大利亚到马来西亚的出口工场昨年的产量停滞标明坐褥方面很脆弱。

不外,商场的缓解之机行将到来。从2026年起,推迟的阵势将最终开动运营并供应燃料。杰富瑞金融指出,到当时,病笃的商场可能会变得宽松。到2030年,将有出奇的1.75亿吨新供应开动参预商场,主要来自好意思国和卡塔尔。这可能会对价钱变成下行压力,并眩惑回在本年受到挤压的客户。

荷兰息争银行欧洲动力政策师佛Florence Schmit示意:“若是当今的液化自然气扩展谈判得以保管sm 调教,2026年应该是纯正绝顶的晨曦。”